Die neue Anlageverordnung und ihre Auswirkungen auf Fondsanlagen

Am 25. Februar 2015 hat das Bundeskabinett die Verordnung zur Änderung der Anlageverordnung und der Pensionsfonds-Kapitalanlageverordnung („Änderungsverordnung“) verabschiedet. Die Änderungs-verordnung wird am Tag nach ihrer Verkündung im Bundesgesetzblatt in Kraft treten. Mit der Verkündung ist kurzfristig zu rechnen.

1. Einleitung

Die Verordnung über die Anlage des gebundenen Vermögens von Versicherungsunternehmen („Anlageverordnung“ oder „AnlV“) ist maßgeblich für die Vermögensallokation nicht nur der unmittelbar betroffenen Versicherungsunternehmen und Pensionskassen, sondern auch für Versorgungswerke, die kraft (landes-) gesetzlicher Regelung zur Einhaltung der AnlV-Anlagerestriktionen verpflichtet sind oder sich den Anlagevorschriften der AnlV freiwillig unterworfen haben. Auch kirchliche Versorgungswerke und Stiftungen beachten regelmäßig die Vorgaben der AnlV.

Bereits seit Inkrafttreten des AIFM-Umsetzungsgesetzes1 am 22. Juli 2013 war die zuletzt im Jahr 2011 inhaltlich geänderte2 Anlageverordnung anpassungsbedürftig. Insbesondere verwies sie in Bezug auf Fondsanlagen auf das Investmentgesetz („InvG“), das durch das Kapitalanlagegesetzbuch („KAGB“) ersetzt wurde. Das KAGB folgt zudem einer anderen Systematik als das InvG und unterscheidet zwischen Organismen für gemeinsame Anlagen in Wertpapieren („OGAW“) einerseits und Alternativen Investmentfonds („AIF“) andererseits, die im Wesentlichen das komplette Spektrum der kollektiven Anlageformen abdecken. Diese Ausweitung der regulierten kollektiven Anlageformen war in der bisherigen Anlageverordnung nicht nachvollzogen.

Die Bundesanstalt für Finanzdienstleistungsaufsicht („BaFin“) versuchte, diesen Widerspruch mit einer für den Übergang gedachten Verwaltungspraxis aufzufangen und veröffentlichte bereits im Juli 2013 „Grundsätze für die Beurteilung der Sicherungsvermögensfähigkeit für den Übergangszeitraum ab Inkrafttreten des neuen KAGB am 22. Juli 2013 bis zur geplanten Anpassung der AnlV“. Diese Verwaltungspraxis sicherte im Wesentlichen den status quo für bestehende und nach dem neuen Regime aufgelegte Fonds, die entsprechend der Vorgaben der Anlageverordnung und der Verwaltungspraxis der BaFin, wie sie insbesondere im Rundschreiben 4/20113 festgehalten ist, errichtet waren. Diese Übergangspraxis musste sich aber notgedrungen am Wortlaut der bisherigen Anlageverordnung orientieren. Die sich dem Rechtsanwender stellenden Fragen der versicherungs-aufsichtsrechtlichen Kategorisierung neuer unter das Regime des KAGB fallender regulierter Fondsvehikel konnten weitgehend nicht beantwortet werden. Vor diesem Hintergrund war die Überarbeitung der Anlageverordnung lange und dringend erwartet worden.

Nachfolgend wird auf die Änderungen der Anlageverordnung durch Art. 1 der Änderungsverordnung eingegangen, wobei der Fokus auf den Auswirkungen auf Fondsanlagen betroffener Investoren liegt.4

2. Investitionen in Investmentvermögen nach der AnlV

In Anpassung an die neue Systematik und die Vorgaben des KAGB können Anlagen in Investment-vermögen nunmehr als fünf unterschiedliche Fondstypen im Rahmen des Anlagekatalogs von § 2 Abs. 1 AnlV getätigt werden. Diese fünf Tatbestände gliedern sich wie folgt:

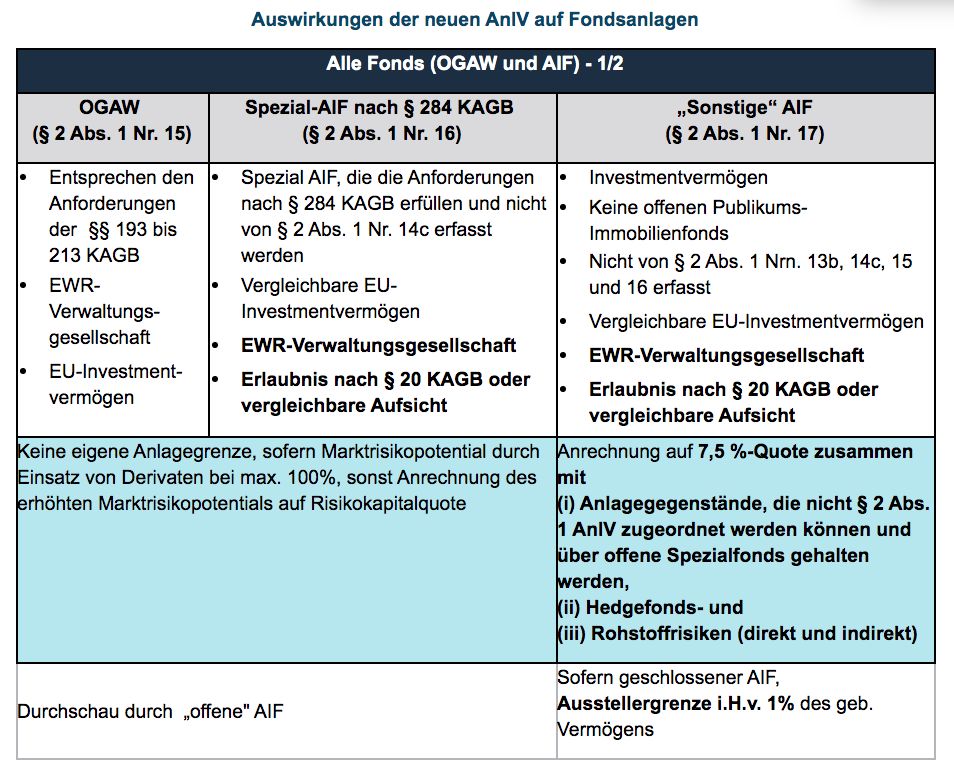

a. Erwerbbarkeit von Anteilen an OGAW (§ 2 Abs. 1 Nr. 15 AnlV)

In Nummer 15 werden alle OGAW, die den Anforderungen der §§ 193 bis 213 KAGB entsprechen müssen, sowie vergleichbare EU-Investmentvermögen erfasst, deren Verwaltungsgesellschaft ihren Sitz im EWR hat. Dies entspricht der bisherigen Rechtslage. OGAW sind ausweislich der Begründung der Änderungsverordnung („Begründung“) bereits aufgrund der gesetzlichen Vorgaben hinreichend fungibel, so dass insoweit keine Notwendigkeit für engere versicherungsaufsichtsrechtliche Vorgaben besteht. Wie in der Vergangenheit dürfte auch unter der neuen Anlageverordnung vor einem Erwerb insbesondere die Einhaltung des Grundsatzes der Anlagesicherheit zu prüfen sein, der vor allem eine Beachtung des Spekulationsverbotes (Beispiel Cat-Bonds) und der Ratinganforderungen in Bezug auf die einzelnen Vermögensgegenstände des OGAW verlangt. Eine Änderung der diesbezüglichen aufsichtsrechtlichen Praxis der BaFin ist aus heutiger Sicht nicht zu erwarten.

b. Erwerbbarkeit von Spezialfonds nach § 284 KAGB (§ 2 Abs. 1 Nr. 16 AnlV) und Zukunft des (Spezial-)Masterfondskonzeptes

Im Vergleich zum Konsultationsentwurf vom Mai 2014 erfuhr die Regelung zur Anlage in Spezial-AIF eine grundlegende Änderung: In Nummer 16 werden zukünftig offene Spezial-AIF mit festen Anlagebedingungen gemäß § 284 KAGB, die nicht bereits durch Nummer 14 Buchstabe c erfasst werden, geregelt. § 2 Abs. 1 Nr. 16 des ersten Konsultationsentwurfs sah zunächst vor, dass diese Spezialfonds hinsichtlich ihrer erwerbbaren Vermögensgegenstände und Rückgabemöglichkeiten mit OGAW nach § 2 Abs. 1 Nr. 15 AnlV vergleichbar sein sollten. Wäre diese Regelung umgesetzt worden, hätten die von regulierten Investoren als Master-Spezialfonds genutzten Anlagevehikel auf OGAW-konforme Anlagegegenstände umgestellt werden müssen. Andernfalls wäre der gesamte Master-Spezialfonds „infiziert“ worden und hätte als Sonstiger AIF nach § 2 Abs. 1 Nr. 17 AnlV (vgl. hierzu nachfolgend unter 2. c.) eingestuft werden müssen.

Die BaFin hatte in der Vergangenheit in ihrer Verwaltungspraxis über den Wortlaut der Anlageverordnung hinausgehende Anforderungen an die Anlagegrenzen eines versicherungsaufsichtsrechtlich erwerbbaren Spezialfonds gestellt. Das war seinerzeit teilweise erklärbar aus der Dynamik der Regulierung des Spezialfonds im InvG, mit der die Anlageverordnung zunächst nicht Schritt gehalten hatte. Der Referentenentwurf vom 4. Dezember 2014 hatte in der Begründung noch auf diese Verwaltungspraxis hingewiesen und die zusätzlichen Anforderungen in der Begründung genannt. Dies ist in der final verabschiedeten Fassung begrüßenswerter Weise entfallen. Die Begründung weist im Hinblick auf das für Gesetze und Verordnungen geltende verfassungsrechtliche Bestimmtheitsgebot ohnehin in bedenklichem Maße Regelungscharakter auf. Zu erwarten ist dennoch, dass an den Spezialfonds in der versicherungsaufsichtsrechtlichen Praxis weiterhin strengere Anforderungen gestellt werden, als dies im KAGB und nach dem Wortlaut der Anlageverordnung vorgesehen ist. Dies dürfte Aspekte wie den Einsatz von Derivaten und Wertpapierdarlehensgeschäfte betreffen wie auch im Vergleich zum Gesetz verschärfte Anlagerestriktionen für Investments in unverbriefte Darlehens-forderungen, sonstige Anlageinstrumente und (Dach-)Hedgefonds.

Nach der Begründung müssen Investmentvermögen nach Nummer 16 transparent sein, damit sie für das gebundene Vermögen geeignet sind. Durch eine Änderung von § 3 Abs. 2 Nr. 2 AnlV wird geregelt, dass Vermögensgegenstände, die über einen (Master-)Spezial-AIF gemäß § 2 Abs. 1 Nr. 16 AnlV gehalten werden und nicht den Nummern des Anlagenkatalogs des § 2 Abs. 1 AnlV zugeordnet werden können, auf die AIF-Quote in Höhe von 7,5% des gebundenen Vermögens angerechnet werden müssen (siehe nachstehend unter 2. c.).

Klargestellt wird in der Begründung, dass von einem Investmentvermögen nach § 2 Abs. 1 Nr. 16 AnlV erworbene Zielfonds für das gebundene Vermögen ebenfalls geeignet sein müssen. Dies entspricht der bisherigen aufsichtsrechtlichen Praxis und soll verhindern, dass über Dachfonds- oder sonstige Fondsstrukturen unzulässige Zielfonds erworben werden.

Anlagen nach Nummer 16 müssen zudem ausreichend fungibel sein.

c. Erwerbbarkeit von „Sonstigen AIF“ (§ 2 Abs. 1 Nr. 17 AnlV)

Die neue Nummer 17 erweitert die Anlagemöglichkeiten in Investmentvermögen substantiell: Zukünftig können alle AIF für das gebundene Vermögen erworben werden, sofern sie nicht von den Nummern 13 Buchstabe b, 14 Buchstabe c, 15 oder 16 erfasst werden („Sonstige AIF“). Zudem darf es sich nicht um offene Publikumsinvestmentvermögen in Form von Immobilien-Sondervermögen handeln, da diese weiterhin nicht für das gebundene Vermögen von Versicherungsunternehmen erwerbbar sind. Immobilienfonds in Form von Publikums-AIF sind lediglich als geschlossene Vehikel nach dem neuen § 2 Abs. 1 Nr. 14c AnlV erwerbbar.

Bei der neuen Kategorie „Sonstiger AIF“ lässt der Verordnungsgeber es zur „Wahrung der Belange der Versicherten sowie zur Einhaltung des Anlagegrundsatzes der Sicherheit“ ausreichen, dass die Kapitalverwaltungsgesellschaft über eine Erlaubnis nach § 20 Abs. 1 KAGB bzw. eine vergleichbare Erlaubnis eines anderen EWR-Mitgliedstaates verfügt. Des Weiteren sind die generellen Ausschlusstatbestände des § 2 Abs. 4 AnlV zu beachten. Weitere inhaltliche Vorgaben an die erwerbbaren Vermögensgegenstände werden nicht gemacht. Insoweit dürften bei dieser Fondskategorie daher nur die allgemeinen Anlagegrundsätze zum Tragen kommen.

Anders als bei Fonds nach § 2 Abs. 1 Nr. 13b AnlV (siehe dazu nachstehend unter 2. e.) werden Fonds, die von einer nach § 44 KAGB registrierten Verwaltungsgesellschaft verwaltet werden (bzw. von einer entsprechend registrierten Gesellschaft mit Sitz in einem Staat des EWR), nicht als zulässige Verwaltungsgesellschaften eines Sonstigen AIF angesehen.

Der Begründung ist zu entnehmen, dass für Zwecke der Berechnung der Mischungsquoten eine Durchschau bei Sonstigen AIF gemäß § 2 Abs.1 Nr. 17 AnlV nicht stattfinden soll, weil diese bereits der (engen) AIF-Quote unterliegen. Anteile an Sonstigen AIF sind daher ohne Durchschaumöglichkeit der neuen 7,5%-AIF-Quote zuzuordnen. Dies gilt unabhängig davon, ob es sich bei diesen Sonstigen AIF um offene oder geschlossene oder um Publikums- oder Spezial-AIF handelt.

Die Höchstgrenze in Höhe von 7,5% des gebundenen Vermögens gilt für direkte und indirekte Anlagen nach § 2 Abs. 1 Nr. 17, Vermögensgegenstände, die über § 2 Abs. 1 Nr. 16 gehalten werden und nicht den Nummern des Anlagekatalogs des § 2 Abs. 1 zugeordnet werden können, sowie andere direkte und indirekte Anlagen nach § 2 Abs. 1, deren Ertrag oder Rückzahlung an Hedgefonds- oder Rohstoffrisiken gebunden ist (vgl. § 3 Abs. 2 Nr. 2 AnlV, nachfolgend die „AIF-Quote“). Die AIF-Quote wird auf die sogenannte Risikokapitalanlagenquote von 35% des gebundenen Vermögens angerechnet.

Nach der neuen Anlageverordnung werden damit lediglich Anteile an OGAW sowie Anteile an offenen Spezial-AIF, die die Anforderungen nach § 284 KAGB erfüllen und nicht von § 2 Abs. 1 Nr. 14c erfasst werden, ohne fondsbezogene quotale Einschränkung erworben werden können.

Unter den Auffangtatbestand der neuen AIF-Quote für Sonstige AIF fallen beispielsweise regulierte Spezial-AIF, die die Anforderungen von § 284 KAGB nicht erfüllen, insbesondere mit Investition im Bereich Darlehen, Rohstoffe und Sachwerte, Publikums-AIF sowie Immobilien- und Private Equity-(Dach-)Fonds, die nicht die engen Voraussetzungen der jeweiligen Sondertatbestände erfüllen.

Für geschlossene Sonstige AIF gelten nach der Anlageverordnung andere Streuungsvorschriften als für offene Sonstige AIF. Auf geschlossene Sonstige AIF ist die Streuungsquote je Aussteller von 1% bezogen auf das gebundene Vermögen der investierenden Gesellschaft anwendbar (§ 4 Abs. 4 Satz 1 AnlV). Sofern diese wiederum in geeignete Zielinvestmentvermögen investieren, bezieht sich die 1%-Quote auf die durchgerechneten Zielinvestitionen.

Bei offenen Sonstigen AIF ist diese Ausstellergrenze nicht anwendbar. Als „offen“ wird ein Investmentvermögen nach § 2 Abs. 1 Nr. 17 AnlV, also ein offener Sonstiger AIF, dabei ausweislich der Begründung angesehen, wenn mindestens einmal im Jahr gegen Auszahlung die Anteile oder Aktien zurückgegeben werden können. Damit ist für die Abgrenzung zwischen offenen und geschlossenen Investmentvermögen das bisherige Aufsichtsverständnis maßgebend und wird in der Anlageverordnung die Neudefinition von offenen und geschlossenen Investmentvermögen im KAGB durch das KAGB-Reparaturgesetz5 nicht nachvollzogen. Unter dem Gesichtspunkt der Liquidität erscheint die Beibehaltung der Jahresfrist für Rücknahmen bei offenen Fonds durchaus sinnvoll.

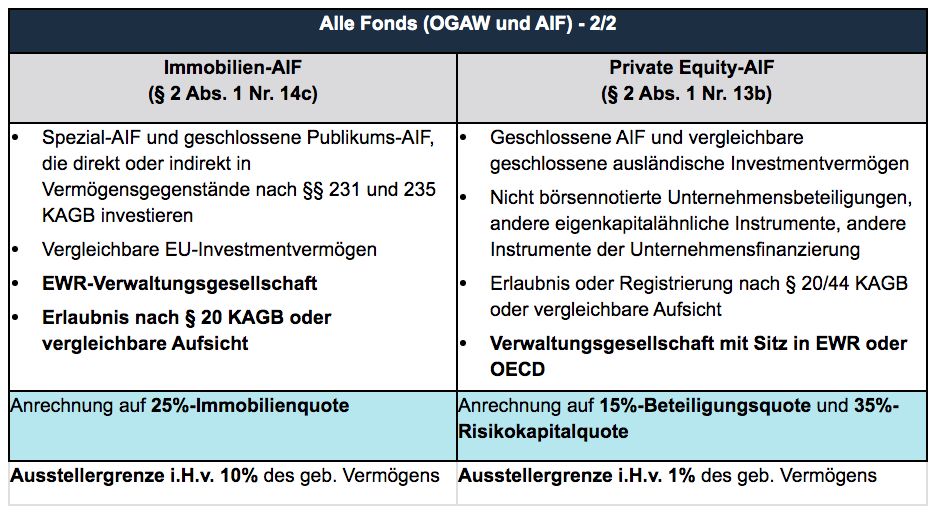

d. Erwerbbarkeit von Immobilienfonds (§ 2 Abs. 1 Nr. 14c AnlV)

Nach der neuen Anlageverordnung entfällt der geschlossene Immobiliendachfonds (vgl. § 2 Abs. 1 Nr. 14c AnlV 2011). Stattdessen soll künftig eine Investition in offene und geschlossene Immobilienfonds zulässig sein, wenn es sich um Spezial-AIF oder geschlossene Publikums-AIF handelt, die von einer Kapitalverwaltungsgesellschaft verwaltet werden, die über eine Erlaubnis nach § 20 Abs. 1 KAGB verfügt (oder von einer ausländischen entsprechend regulierten Verwaltungsgesellschaft) und die direkt und indirekt in Immobilien im Sinne von § 231 KAGB und Immobiliengesellschaften im Sinne von § 235 KAGB investieren.

Solche Fonds sollen direkt auf die Mischungsquote für Immobilien in Höhe von 25% des gebundenen Vermögens nach § 3 Abs. 5 AnlV angerechnet werden. In dieser Quote werden direkte und indirekte Anlagen in Darlehen nach § 2 Abs. 1 Nr. 4b, in Immobilien nach § 2 Abs. 1 Nr. 14 Buchstaben a, b und c und in Immobilien, die über Investmentvermögen nach § 2 Abs. 1 Nr. 16 gehalten werden und die Anforderungen des § 2 Abs. 1 Nr. 14c erfüllen, gebündelt.

Der in einem früheren Diskussionsentwurf enthaltene Verweis auf sämtliche Anforderungen an Immobilienpublikumsfonds des KAGB (§§ 230 bis 260 KAGB) ist entfallen. Damit ist auch der Verweis auf die Liquiditätsinvestitionen gemäß § 253 KAGB als zulässige Vermögensgegenstände entfallen. Es ist aber kaum anzunehmen, dass Immobilienfonds, zumal offenen Immobilienfonds, keine Liquiditätsanlagen gestattet sein sollen. Es ist zu erwarten, dass die BaFin dies in dem Kapitalanlagerundschreiben klarstellen wird.

Im Falle von Immobiliendachfonds müssen nach der Begründung auch die Zielfonds die Anforderungen gemäß § 2 Abs. 1 Nr. 14c AnlV erfüllen. Dies steht im Widerspruch zur Regelungstechnik bei Dachfonds nach § 2 Abs. 1 Nr. 13 b AnlV. Hier müssen die Zielfonds abweichend von früheren Fassungen der Begründung der Änderungsverordnung die Anforderungen von § 2 Abs. 1 Nr. 13b AnlV nicht erfüllen (vgl. hierzu nachfolgend unter Ziffer 2.e.).

Nach dem Auslegungsschreiben der BaFin zum Begriff des Investmentvermögens i.S.d. KAGB schließt das aktive Immobilienmanagement, wie zum Beispiel das Betreiben eines Hotels, das Vorliegen eines Investmentvermögens aus, weil es sich dabei um eine operative Tätigkeit eines Unternehmens außerhalb des Finanzsektors handele. Derartige Fonds dürften bei Vorliegen eines Geschäftsmodells und der sonstigen Voraussetzungen aber nach § 2 Abs. 1 Nr. 13a AnlV erwerbbar bleiben.

e. Erwerbbarkeit von Private Equity-Fonds (§ 2 Abs. 1 Nr. 13b AnlV)

Die Anlageverordnung sieht eine Zweiteilung des Begriffs der Beteiligung vor. Neu eingefügt wurde die Beteiligung in Form von Anteilen und Aktien an geschlossenen AIF (§ 2 Abs. 1 Nr. 13b AnlV). Diese müssen jedoch direkt oder indirekt in Vermögensgegenstände nach § 261 Abs. 1 Nr. 4 KAGB (nicht börsennotierte Unternehmensbeteiligungen), in „andere eigenkapitalähnliche Instrumente“ sowie „andere Instrumente der Unternehmensfinanzierung“ investieren.

Ferner muss es sich um Fonds mit Sitz im EWR- oder OECD-Raum handeln, die von einer beaufsichtigten Verwaltungsgesellschaft mit Sitz im EWR/OECD-Raum verwaltet werden. Eine nach § 44 KAGB registrierte Verwaltungsgesellschaft bzw. eine entsprechend dieser Bestimmung registrierte Gesellschaft mit Sitz in einem Staat des EWR oder einem Vollmitgliedstaat der OECD reicht ebenfalls aus. Damit wurde den in der Konsultation vorgetragenen Anregungen Rechnung getragen.

Offen ist, ob und welche „Schmutzgrenze“ gegebenenfalls anwendbar ist. Insofern gehen wir davon aus, dass jedenfalls Liquiditätsanlagen unschädlich sind (laut Begründung können in geringem Umfang liquide Mittel sowie Derivate zu Absicherungszwecken eingesetzt werden).

Mit dem Begriff der „anderen Instrumente der Unternehmensfinanzierung“ hat der Verordnungsgeber nunmehr den Kreis zulässiger Anlagegegenstände auch auf vorrangige Unternehmensfinanzierungs-instrumente erweitert. Das ist als hilfreiche Klarstellung und sinnvolle Erweiterung der Anlagemöglichkeiten zu begrüßen.

Unglücklich ist jedoch der Hinweis in der Begründung zu § 2 Abs. 1 Nr. 13b AnlV auf die frühere Verwaltungspraxis in Bezug auf § 2 Abs. 1 Nr. 13 AnlV 2011. Insoweit wird ausgeführt, dass das reine Halten von Darlehen in Private Equity-Fonds grundsätzlich nicht im Rahmen des § 2 Abs.1 Nr. 13b zulässig sei. Sofern sich die Tätigkeit des Fonds jedoch nicht in der schlichten Kreditverwaltung erschöpfe, sondern jede Darlehensvergabe individuell geprüft (due diligence) und überwacht werde, sei dies ein Indiz für eine zulässige Anlage nach § 2 Abs. 1 Nr. 13b AnlV.

Aufgrund dieser Ausführungen in der Begründung wird teilweise vertreten, dass grundsätzlich auch für Private Equity-Fonds gemäß § 2 Abs. 1 Nr. 13b AnlV das Vorliegen eines Geschäftsmodells und die Eingehung unternehmerischer Risiken gefordert werden muss, wie es für Beteiligungen gemäß § 2 Abs. 1 Nr. 13a AnlV weiterhin der Fall ist.

Dem Verordnungsgeber steht es jedoch nicht frei, in der Begründung Anforderungen festzusetzen, auf die er im eigentlichen Text der Verordnung ausdrücklich verzichtet hat. Die Begründung kann insoweit nicht zur (ergänzenden) Auslegung der Verordnung herangezogen werden. Entsprechendes gilt nach dem Grundsatz der Gesetzmäßigkeit der Verwaltung für eine Konkretisierung der Anlageverordnung durch die BaFin in einem Rundschreiben gemäß § 1 Abs. 4 AnlV. Jede Konkretisierung muss im Verordnungstext ihre Grenze finden.

Zu beachten ist außerdem, dass das Vorliegen eines Geschäftsmodells und die Eingehung unternehmerischer Risiken konzeptionell in einem unlösbaren Widerspruch zur Definition eines AIF nach dem KAGB stehen (siehe dazu auch die obigen Ausführungen zu Immobilienfonds unter 2. d.). Verkürzt ausgedrückt kann ein Fonds, der ein Geschäftsmodell verfolgt und unternehmerische Risiken eingeht, grundsätzlich kein AIF im Sinne des KAGB sein und somit nicht die Anforderungen von § 2 Abs. 1 Nr. 13b AnlV im Hinblick auf „geschlossene AIF“ erfüllen.

Der Hinweis des Verordnungsgebers in der Begründung ist insoweit mit dem Text der Verordnung nicht ohne weiteres in Einklang zu bringen. Der Widerspruch lässt sich aber aus der Geschichte der Änderungsverordnung und seiner Begründung erklären und lösen: In der früheren Fassung der Änderungsverordnung waren vorrangige Darlehen als zulässige Anlageform für Private Equity-Fonds nach Nr. 13b gar nicht zugelassen. Die früheren Entwurfsfassungen der Änderungsverordnung haben nur „eigenkapitalähnliche Instrumente“ als zulässige Anlageform genannt. Deshalb sah sich der Verordnungsgeber offenbar zu einer Aussage zu „Darlehen“ veranlasst, die er bei Private Equity-Fonds unter gewissen Voraussetzungen zulassen wollte. Das hat er dann später sinnvollerweise unmittelbar im Text der Verordnung getan, indem er „andere Instrumente der Unternehmensfinanzierung“ ausdrücklich zuließ. Dies schließt Darlehen ohne weiteres, d.h. ohne eine Auslegung unter Berufung auf die Begründung ein, vorausgesetzt, dass die Anlagestrategie des Fonds in der Unternehmensfinanzierung und nicht bloß in der Investition in unverbriefte Darlehen besteht. In diesem Sinne muss auch der fragliche Abschnitt der Begründung verstanden werden, der vor dem aktuellen Text der Anlageverordnung keine über den Wortlaut der Verordnung hinausgehende Aussagekraft haben kann. Unseres Erachtens dürfte damit das Merkmal des „Geschäftsmodells“ zumindest auf Ebene der Aussteller der nach § 2 Abs. 1 Nr. 13b erwerbbaren Instrumente nach wie vor eine Rolle spielen, insbesondere auch in Abgrenzung zu § 2 Abs. 1 Nr. 17 AnlV.

Abweichend von der Begründung zum früheren Konsultationsentwurf, in dem die Erfüllung der Anforderungen von § 2 Abs. 1 Nr. 13b AnlV auch für Zielfonds vorgesehen war, wurde in der Begründung klargestellt, dass bei einer Investition über Dachfonds in Private Equity-Fonds die Zielfonds nicht nach Nummer 13 Buchstabe b qualifiziert sein müssen. Die Lockerung dieser Anforderung ist in der Praxis hilfreich und erhöht das zulässige Fondsspektrum spürbar, gerade weil das gegenwärtige Marktumfeld von der Angebotsseite her kaum Zielfonds im Einklang mit den Anforderungen der Nr. 13b hergibt. Allerdings bleibt abzuwarten, inwieweit dieser Punkt durch die Versicherungsaufsicht weiter beschränkt wird. Insoweit weist die Begründung ausdrücklich darauf hin, dass in den konkretisierenden versicherungsaufsichtsrechtlichen Vorgaben zu den einzelnen Vermögensanlagen gemäß § 1 Abs. 4 AnlV insbesondere die mögliche Umgehungsgefahr adressiert werden soll, die mit Investitionen über Dachfonds in Private Equity-Fonds verbunden sein kann.

In § 2 Abs. 1 Nr. 13b AnlV werden auch Anteile an Europäischen Risikokapitalfonds nach § 337 KAGB und Europäischen Fonds für soziales Unternehmertum nach § 338 KAGB erfasst. Nach der Begründung zum früheren Konsultationsentwurf waren solche Anteile nur für die Öffnungsklausel erwerbbar.

3. Investitionen in Infrastruktur, Darlehen und Darlehensfonds

Im Rahmen der öffentlichen Diskussion im Vorfeld der Anlageverordnung wurde eine neue Quote für Infrastrukturfonds erwartet. Eine ausdrückliche Quote für Infrastrukturfonds findet sich in der Anlageverordnung nicht. Die Begründung verweist jedoch bei zwei Anlageklassen auf die Möglichkeit, in Infrastruktur zu investieren:

a. Besicherte Darlehen

Die Möglichkeit, Fremdkapitalinvestitionen zu tätigen, ist durch die Einführung von § 2 Abs. 1 Nr. 4c AnlV erweitert worden. Zulässig sind danach Darlehen an Unternehmen mit Sitz im EWR oder in einem Vollmitgliedstaat der OECD mit Ausnahme von Kreditinstituten, sofern diese Darlehen ausreichend dinglich oder schuldrechtlich gesichert sind. Aus der Begründung ergibt sich, dass das Unternehmen mindestens eine Bonitätseinstufung im Bereich Speculative-Grade Rating haben muss. Dies ermöglicht somit u.a. den Erwerb von Darlehen an Infrastrukturgesellschaften sowie von „High-Yield-Unternehmensdarlehen".

Dabei sind nach der Begründung insbesondere die von der Aufsichtsbehörde veröffentlichten Hinweise zur Verwendung externer Ratings und zur Durchführung eigener Kreditrisikobewertungen zu beachten.

Die mit dieser neuen Anlagemöglichkeit verbundenen Anlagerisiken werden durch eine neue Mischungsquote in § 3 Abs. 2 Nr. 3 in Höhe von 5% des gebundenen Vermögens sowie eine Anrechnung auf die Risikokapitalanlagenquote nach § 3 Abs. 3 Satz 1 begrenzt.

Obwohl nach § 3 Abs. 2 Nr. 3 AnlV direkte und indirekte Anlagen nach § 2 Abs. 1 Nr. 4c jeweils 5% des Sicherungsvermögens und des sonstigen gebundenen Vermögens nicht übersteigen dürfen, dürfte eine Allokation derartiger Anlagen auf die 5%-Grenze im Rahmen der indirekten Investition über einen Fonds nur im Rahmen der transparenten offenen Fonds nach § 2 Abs. 1 Nr. 15 und Nr. 16 AnlV in Frage kommen, nicht hingegen bei Sonstigen AIF nach § 2 Abs. 1 Nr. 17 AnlV oder aber Private Equity-AIF nach § 2 Abs. 1 Nr. 13b AnlV, für die eine Durchschau auf die unterliegenden Vermögensgegenstände und eine Anrechnung auf die entsprechenden Quoten nicht vorgesehen ist.

b. Darlehensfonds

Das aktuelle Rundschreiben der BaFin zur Anlageverordnung 2011 sieht bei Spezialfonds eine Begrenzung von unverbrieften Darlehen auf 30% des Wertes des Sondervermögens vor. Es ist nicht auszuschließen, dass diese Grenze auch für Spezial-AIF nach § 2 Abs. 1 Nr. 16 AnlV fortgeschrieben wird. Jedenfalls dürfen die neuen Sonstigen AIF bis zu 100% in unverbriefte Darlehen investieren. Dies soll ausweislich der Begründung insbesondere Investitionen in Infrastruktur über Fremdkapitalinstrumente ermöglichen.

4. Übergangsvorschriften

Publikumsimmobilienfonds sowie Anteile an vergleichbaren ausländischen Investmentvermögen, die vor dem 8. April 2011 erworben worden sind, können im gebundenen Vermögen verbleiben und über § 2 Abs. 1 Nr. 14c AnlV der Immobilienquote zugerechnet werden. Ein Zukauf von Anteilen ist nicht zulässig.

Die neuen Anforderungen an Private Equity-Fonds gemäß § 2 Abs. 1 Nr. 13b AnlV sind erst ab dem Tag nach Verkündung der Anlageverordnung anzuwenden. Zum Stichtag bereits getätigte Investitionen sind gemäß § 2 Abs. 1 Nr. 13b AnlV der Beteiligungsquote zuzurechnen und können bis zur Fälligkeit gehalten werden. Ein Zukauf bei diesen Anlagen ist nicht zulässig, doch ist ein Abruf von Kapitalzusagen, die bereits vor Inkrafttreten der Änderungsverordnung eingegangen sind, möglich.

5. Kritische Würdigung und Ausblick

Die überarbeitete Anlageverordnung ist zu begrüßen und dürfte angesichts wesentlicher Änderungen in Folge des Konsultationsverfahrens einen im Grundsatz geeigneten Rechtsrahmen für die Kapitalanlage betroffener Investoren darstellen. Forderungen nach noch flexibleren Anlagebeschränkungen und eine höhere Quote für Alternative Anlagen wollte der Verordnungsgeber bereits deshalb nicht zulassen, da die betroffenen Unternehmen nach der Anlageverordnung 2011 den zulässigen Spielraum für alternative Investments – jedenfalls im statistischen Durchschnitt – bei weitem nicht ausgereizt hatten.

Um den neuen Rechtsrahmen in der Praxis mit der gebotenen Rechtssicherheit nutzen zu können, bleibt nunmehr eine zeitnahe Veröffentlichung des Rundschreibens der BaFin gemäß § 1 Abs. 4 AnlV, das das gegenwärtige Rundschreiben R4/2011 ersetzen wird, zu wünschen.

Für Versicherungsunternehmen, die in den Anwendungsbereich der Solvency II Richtlinie fallen, werden mit der Umsetzung von "Solvency II" zum 1. Januar 2016 die bisherigen Anforderungen an die Zusammensetzung der Kapitalanlagen nach der Anlageverordnung aufgehoben und durch das sog. prudent person principle ersetzt. Allerdings gehen wir davon aus, dass die Vorgaben der Anlageverordnung und der aufsichtsbehördlichen Praxis auch für diese Unternehmen im Rahmen der zu erstellenden internen (quantitativen) Richtlinien zur Umsetzung der qualitativen Anforderungen an die Kapitalanlage von Bedeutung bleiben werden.

Fußnoten

1) Gesetz zur Umsetzung der Richtlinie 2011/61/EU (ABl. L 174 vom 1.7.2011, S. 1 ff.) über die Verwalter alternativer Investmentfonds („AIFM-Umsetzungsgesetz“).

2) Vierte Verordnung zur Änderung der Anlageverordnung.

3) Rundschreiben 4/2011 (VA) – Hinweise zur Anlage des gebundenen Vermögens von Versicherungsunternehmen, Geschäftszeichen VA 54 – I 3200 – 2010/0008 vom 15. April 2011.

4) Die in der Änderungsverordnung ebenfalls vorgenommenen Änderungen der Pensionsfonds-Kapitalanlageverordnung entsprechen im Wesentlichen denjenigen für die Anlageverordnung.

5) Das KAGB-Reparaturgesetz bzw. FinMarktAnpG in der Fassung von Artikel 2 des Gesetzes zur Anpassung von Gesetzen auf dem Gebiet des Finanzmarktes vom 15. Juli 2014 war aufgrund divergierender Definitionen von offenen und geschlossenen Fonds im deutschen Recht und übergeordnetem europäischem Recht nötig geworden.